手机版网站

国寿研究声 | 2025年财险业发展回顾与展望 -凯发k8娱乐官网app下载2026-04-07 20:38来源:中国人寿

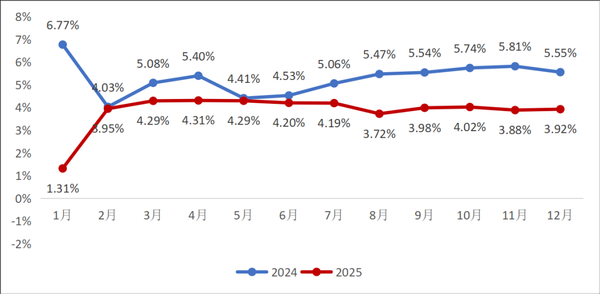

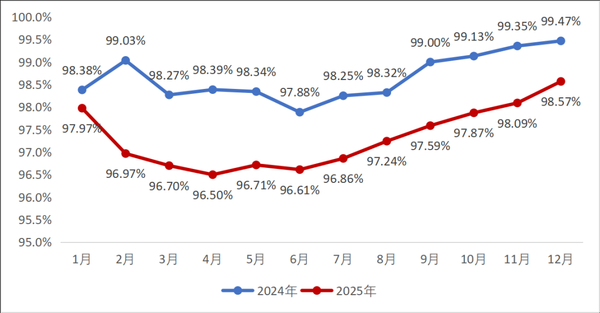

2025年财险业 发展回顾与展望 摘要 2025年,财险业保费收入17569.98亿元,同比增长3.92%;其中车险保费收入9408.73亿元,同比增长2.98%;非车险保费收入8161.25亿元,同比增长5.03%。效益有所提升,行业综合成本率98.57%,多个月份处于近10年同期最低;其中车险综合成本率96.67%,同比下降1.22个百分点,是行业承保利润的主要来源;非车险领域,家财险、农险、健康险、船舶险承保盈利。聚焦重点领域业务,行业主体加速布局,再保险领域仍面临供需矛盾。监管政策持续规范行业主体经营行为,推动险企服务国之大者,助力行业高质量发展。展望未来,支撑保险业发展的宏观经济稳固,严监管态势仍将持续,推动行业规范健康发展,部分领域蕴含发展机遇,但业务经营仍面临风险挑战。 一、行业发展动态 (一)发展平稳,增速下降 2025年,行业实现保费收入17569.98亿元,保费增速3.92%,较去年下降1.63个百分点。分险类看,车险实现保费收入9408.73亿元,同比增长2.98%,较去年下降1.1个百分点。非车险实现保费收入8161.25亿元,保费增速5.03%,增速同比下降2.31个百分点;行业非车占比46.45%,同比提升0.49个百分点,为历年最高水平。从发展趋势看,年内行业增速始终低于去年同期,但发展态势较为平稳;进入二季度后,行业保费增速整体呈波动下降趋势,与去年同期增速差距拉大。  图1 财险行业2024-2025年保费累计增速 (二)效益提升,出现翘尾 2025年,行业综合成本率98.57%,同比下降0.9个百分点,为近10年同期行业综合成本率最低。从成本结构看,行业综合赔付率72.03%,同比下降0.35个百分点;综合费用率26.53%,同比下降0.55个百分点。分险类看,车险综合成本率96.67%,同比下降1.22个百分点,是行业承保利润的主要来源。非车险领域,家财险、农险、健康险、船舶险承保盈利。从发展趋势看,年初以来行业综合成本率持续优于去年同期,上半年行业综合成本率整体呈下降趋势,三季度以来,行业综合成本率出现明显上升,且上升幅度高于去年同期。  图2 财险行业2024年及2025年综合成本率 (三)重点领域业务布局 不断加速 (四)再保险市场 供需矛盾凸显 一方面,国际再保市场处于硬周期尾部,而国内再保险市场的低波动和低利润水平与国际再保资本追求高利润目标的偏离较大,导致国内再保市场对资本的吸引力下降,再保能力供不应求。另一方面,国内直保市场费率与风险定价仍然存在错位,特别是对巨灾风险定价严重不足,使得直保公司与再保市场间的分歧进一步加大,国内直保分出也面临更大压力。 二、监管动向 2025年,监管继续趋严趋紧,在规范行业主体经营行为的同时,引导行业主体积极服务国之大者,实现自身高质量发展。 (一)引导行业规范健康发展 车险领域,“查处、通报、挂钩”三项机制试行以来,市场秩序显著改善,费用水平整体呈下降态势,头部险企新能源家用车险实现承保盈利。非车险领域,2025年10月监管印发《关于加强非车险业务监管有关事项的通知》,非车险“报行合一”全面落地,从优化考核机制、加强费率管理等方面提出系统性监管要求,剑指非车险领域长期存在的经营不规范、非理性竞争等问题,进一步规范行业主体经营行为,推动非车险进入高质量发展新阶段。 (二)推动险企服务国家大局 四季度,监管发布多项政策文件,引导险企积极服务国之大者。其中《关于银行业保险业做好香港大埔火灾金融保障服务有关工作的通知》要求保险公司全力做好香港大埔火灾的金融保障服务等工作;《关于调整保险公司相关业务风险因子的通知》通过调整投资风险因子,在缓解险企偿付能力压力同时,推动险资入市,积极服务中国企业出海。此外,金融监管总局表示,已将高赔付风险燃油营运车纳入“车险好投保”平台,相关服务对象范围的车主在平台投保时保险公司不得拒保,进一步解决高赔付风险车辆投保难问题。 三、发展趋势展望 (一)宏观经济稳健 行业发展基础稳固 2025年,我国新质生产力加快发展,服务业稳步回升,对外贸易韧性强劲,宏观经济实现质的有效提升和量的合理增长,gdp跨越140万亿元关口,同比增长5%,经济社会发展主要目标任务圆满实现。2026年我国经济发展积累了更多积极因素:“十五五”规划建议明确了未来五年我国经济社会发展的主要目标及实施路径,定下了“方向标”;12月召开的中央经济工作会议指出明年要继续实施更加积极的财政政策和适度宽松的货币政策,保持必要的财政赤字、债务总规模和支出总量,绘好了“施工图”;伴随着提振消费、扩大有效投资等相关政策落地,国内统一大市场建设加速提质,市场秩序规范向好,预计2026年宏观经济将继续稳中有进,形成较好的五年规划“开局效应”,为行业高质量发展奠定坚实基础。 (二)严监管持续推动 行业高质量发展 2025年,监管部门对保险行业违规行为继续保持高压态势。2025年,监管针对保险业开出超2800张罚单,罚款总额累计超4亿元,创近年新高,财险行业仍是监管处罚重灾区。金融监管总局2026年监管工作会议明确指出,要切实提高行业高质量发展能力。深入整治无序竞争,持续规范行业秩序,督促保险机构专注主业、错位发展。预计2026年监管将聚焦中小金融机构风险化解,在严密防范化解相关领域风险、提升金融服务经济社会质效等领域不断发力,推动行业主体规范经营的同时,着力实现高质量发展。 (三)部分领域蕴含发展机遇 “十五五”规划建议中明确提出建设现代化产业体系和新质生产力,传统产业提质升级步伐加速,战略性新兴产业和未来产业蕴含巨大发展潜力。2030是我国“碳达峰”之年,预计“十五五”时期新能源、节能降碳等产业仍会处于快速发展阶段。在人口老龄化背景下,健康管理及保险保障服务面临更广阔市场需求。我国高水平对外开放新格局加速形成,海南自由贸易港全岛封关正式启动,汽车产业“走出去”步伐不断加快,外贸企业多层次保险保障需求不断涌现。未来,预计科技保险、绿色保险、健康保险、航运保险、海外保险等业务领域将成为行业的重要增长点。 (四)业务经营仍面临风险挑战 一是气候风险防控压力较大。在气候变暖大背景下,极端天气气候事件明显增多,强度明显增强,2026年行业面临的气候灾害仍有较大不确定性。根据国家气候中心监测,2025年10月起我国已处于拉尼娜状态,华东和华南等地可能出现冬春连旱,南方部分地区冻雨灾害风险也需高度重视。二是存量市场竞争进一步加剧。近年来,行业从高速发展逐步转向高质量发展,保费增速向gdp增速靠拢,存量市场竞争态势凸显。这对行业主体的传统管理模式提出了新挑战,要求险企进一步提升产品开发、风险管理、核保理赔等专业能力。 著作权归 中国人寿财险公司 战略企划部所有 转载、引用请注明出处

|